José María Erauskin: «Amablemente, se hacen ofertas irrechazables a los afectados que podrían obtener victorias judiciales muy contraproducentes para la Banca»

José María Erauskin ha logrado aunar activismo y trabajo. Como miembro del movimiento Stop Desahucios ha conocido de cerca el sufrimiento provocado por la crisis hipotecaria española; como abogado, ha contribuido a paliarlo en la medida de sus posibilidades, llevando las reclamaciones de los afectados hasta el Parlamento Europeo. Su conocimiento de las estrategias de la Banca, la legislación vigente y el funcionamiento de las instituciones ofrece un punto de vista global sobre una problemática que ha afectado a millones de personas a lo largo de los últimos años.

¿Cómo llegó a ligar tan estrechamente el ejercicio de su profesión a la defensa de los afectados por las preferentes y la crisis hipotecaria?

En mi caso concreto ocurrió que, una vez que me uní a la plataforma Stop Deshaucios Hondarribia, me fui empoderando en la medida que iba conociendo la realidad de las familias en riesgo de inminente desahucio: fui viviendo su lado humano, su sufrimiento, y empecé a colaborar más estrechamente en la lucha por cambiar su situación.

De ahí, fui entrando en el estudio del entramado de los múltiples abusos bancarios, de manera que, además de dedicarnos a la lucha contra los desahucios, que era lo más urgente, comencé a ocuparme, junto a mi compañera Maite Ortiz, de la lucha contra los abusos bancarios en general. En realidad esta es, junto con la lucha contra el maltrato animal, nuestra única especialidad en el despacho.

Un comunicado de la asociación IRPH STOP con la que colabora, aclara que no cobra por sus servicios a la plataforma. ¿Es una labor paralela a su trabajo o se gana la vida con casos particulares relacionados también con esta problemática?

Un comunicado de la asociación IRPH STOP con la que colabora, aclara que no cobra por sus servicios a la plataforma. ¿Es una labor paralela a su trabajo o se gana la vida con casos particulares relacionados también con esta problemática?

Nosotros no cobramos nada a ninguna persona que venga al despacho tutelada por las plataformas con las que colaboramos; tampoco a ninguna persona que observamos que no tiene ningún medio para costearse los servicios de un abogado. Al margen de estas personas, también trabajamos con asociaciones protectoras de animales, a quienes tampoco cobramos. Y, finalmente, trabajamos con clientes particulares más afortunados que vienen a nuestro despacho, o que requieren nuestros servicios en cualquier punto de España, siempre en relación con abusos bancarios, a quienes cobramos unos honorarios muy modestos y con todo tipo de facilidades de pago. Estos pagos, junto a las costas judiciales que podemos obtener en los procedimientos en que se estiman íntegramente nuestras peticiones, constituyen la forma de sostenimiento de nuestro despacho.

En la compleja problemática actual, ¿cuáles son los casos más numerosos?

A nivel de plataforma, los procedimientos de ejecución hipotecaria ya instados o los procedimientos próximos a instarse, dado el retraso en el pago que mantiene el afectado; también la situación de los deudores que ya han perdido su vivienda y todavía tienen deuda pendiente y la situación de los fiadores y su miedo a que les requieran al pago por haberse constituido, sin su conocimiento, en fiadores solidarios; es muy habitual la existencia de cláusulas abusivas que encarecen el importe de las cuotas, haciéndolas imposible de satisfacer a tiempo.

A nivel de despacho, todo tipo de abusos bancarios: cláusulas suelo, IRPH, cláusulas SWAP, renuncias de derechos de los fiadores, cesión de crédito, tasaciones irregulares…

Basándose en toda la experiencia acumulada, ¿cree usted que el establecimiento de cláusulas suelo o la utilización del IRPH obedecieron a una estrategia coral de la banca?

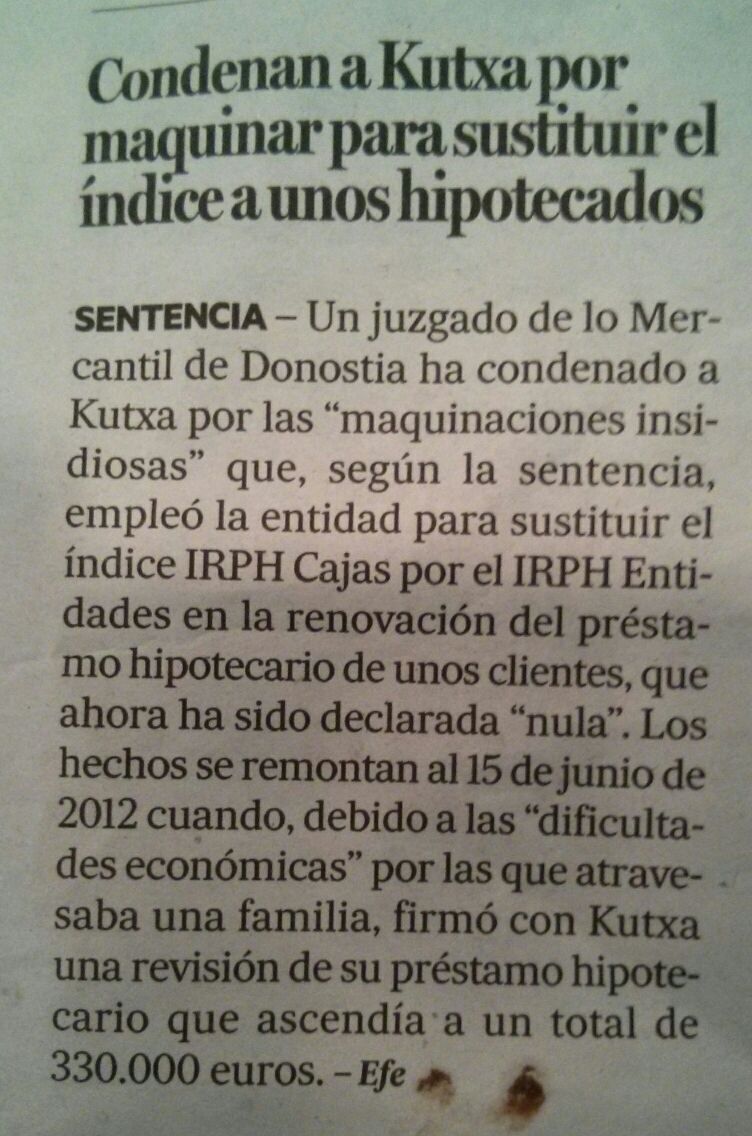

Basándose en toda la experiencia acumulada, ¿cree usted que el establecimiento de cláusulas suelo o la utilización del IRPH obedecieron a una estrategia coral de la banca?

Evidentemente. Creo recordar que fue allá por el año 2008 que un Boletín Oficial del Banco de España, probablemente del mes de abril, anunciaba a medio plazo importantes bajadas de los tipos de interés; también un informe de FUNCAS (Fundación de las Cajas de Ahorro), creo de marzo del mismo año, alertaba sobre idéntico pronóstico. En ese momento, cada entidad buscó un sistema que le permitiera, llegado el momento de la bajada de los tipos de interés, mantener sus beneficios a base de neutralizar dichas bajadas. Y así, algunas optaron por colocar cláusulas suelo, a sabiendas de que si bien estas no tenían trascendencia en el momento de la contratación, a medio plazo les permitirían garantizarse un mínimo de rentabilidad aun cuando el euribor descendiera a mínimos históricos.

Otras optaron por colocar los contratos SWAP, que bajo la apariencia de un seguro que protegía los incrementos del euribor, lo que hacía era penalizar sus descensos. Y otros colocaron como tipo de intéres el IRPH, de manera que, habida cuenta que este se determina cada mes por el Banco de España con los datos que mensualmente remite cada entidad, estas pueden, incrementando sus diferenciales y comisiones, manipularlo y situarlo en el punto más conveniente para sus intereses.

En resumen, tanto las cláusulas suelo, como los SWAP, como los índices IRPH, se colocaron en cientos de miles de contratos de préstamo hipotecario a sabiendas que era una cuestión de tiempo que los tipos de interés descendieran y que, en ese momento, estas cláusulas abusivas desplegarían todos sus efectos.

¿Hay una relación entre la crisis del sector bancario y este tipo de estrategias? Es decir, ¿cree que se han utilizado estos mecanismos como una forma de transferir renta de las familias a unas entidades en crisis?

En algún caso sí, pero no tanto con las cláusulas abusivas como con otros productos. Las entidades conocían que los índices iban a descender importantemente, pero probablemente no conocían hasta qué punto. Sin embargo, introducidos ya en la crisis, algunos encontraron financiación gratuita en base a engañar a sus clientes y desplumarlos con productos tóxicos. El caso de la Caixa de Galicia y sus preferentes fue el ejemplo más claro de colocar un producto en su cartera de clientes para quedarse con los ahorros de toda su vida.

Antes de entrar en lo que está siendo la lucha judicial, ¿se ha conseguido algo a través de la lucha institucional?

Antes de entrar en lo que está siendo la lucha judicial, ¿se ha conseguido algo a través de la lucha institucional?

En algunos sitios sí. En Gipuzkoa se ha conseguido que las instituciones, la mayoría de ellas, aprobaran un Decálogo con una serie de compromisos que, ciertamente, vienen cumpliendo. Y así, uno de los compromisos fue declarar Gipuzkoa Territorio Libre de Deshaucios. Ello significa que en el momento en que ya hemos agotado todas las posibilidades y no hay manera de detener un desahucio no deseado, las instituciones intermedian y donde no aparecía ninguna solución, de repente aparece. Las entidades son muy bravas e incluso, en ocasiones, maleducadas con los afectados, pero la entrada en juego de algún miembro de las instituciones, bien sea un alcalde o un juntero, produce un milagroso cambio de formas y todo son amabilidades.

¿Qué actitudes han encontrado entre los representantes políticos?

De salida, todos son amables y sensibles; vende mal oponerse a las peticiones de plataformas como Stop Desahucios, y todos tienden la mano a la ayuda, más si se trata de un desahucio, pues se ha de ser muy cruel para no prestar ayuda en esta situación tan límite. Otra cosa es a la hora de elaborar determinadas políticas o de condenar ciertas prácticas: hay algunos que tienden a apoyar a las entidades con las que guardan estrechos vínculos y otros tienden a ponerse del lado de las personas que sufren de los abusos bancarios.

En Gipuzkoa, y en relación con la búsqueda de soluciones a situaciones concretas de desahucio, nos apoyan todos los partidos. Ahora bien, si se trata de condenar la aplicación del índice IRPH, de la devolución de todo lo que las entidades han detraído de los ciudadanos en aplicación de cláusulas abusivas o la ocupación de viviendas vacías propiedad de la Banca, ahí ya solo nos quedamos con el apoyo de Bildu, Podemos, y Esker Anitza (IU).

Por otro lado, no podemos olvidar que la práctica totalidad de los partidos están más o menos endeudados con entidades financieras a las que no pagan, de las que dependen, dándose la circunstancia que estas entidades nunca acuden a embargar sus locales ni a desahuciarles de sus sedes. Todo eso se paga, de una manera o de otra.

Está colgada en internet su comparecencia en el Parlamento Europeo y en una comisión del Parlamento Vasco y, desde luego, son muy esclarecedoras. Pareciera que algunos estaban allí como castigados; muchos le escuchan atentamente, pero otros no dedicaron siquiera un instante a considerar sus argumentos…

Está colgada en internet su comparecencia en el Parlamento Europeo y en una comisión del Parlamento Vasco y, desde luego, son muy esclarecedoras. Pareciera que algunos estaban allí como castigados; muchos le escuchan atentamente, pero otros no dedicaron siquiera un instante a considerar sus argumentos…

La comparecencia ante el Parlamento Vasco es una prueba de lo que dices. Algunos fueron allí a aguantar el chorreo y lo aguantaron con la mejor cara posible (socialistas); otros se fueron al baño y no debieron encontrar la salida (PP); otros tomaron notas y yo quiero imaginar que poco a poco irán modificando su criterio (PNV); y otros vinieron a mostrarnos que están ahí para lo que necesitemos (Bildu y UPyD). Ya sé que podrá causar sorpresa, pero en temas de protección de consumidores frente a abusos bancarios, UpyD ha estado siempre en primera línea en el Parlamento Vasco.

A estos grupos hemos de sumar Podemos, con el que tenemos una buena sintonía por cuanto muchos de sus dirigentes vienen de plataformas en las que hemos coincidido antes de que ellos dieran el salto a las instituciones.

Le han llegado a decir que, por supuesto, empatizan con su labor, pero que la alta política transcurre por otras sendas… ¿Percibe muchas diferencias entre las actitudes de los concejales y las de los diputados con los que haya podido contactar?

En aquella comparecencia en el Parlamento Vasco escuché una de las mayores muestras de honestidad que he escuchado a un parlamentario. Fue al Sr. Itxaso, del Grupo Socialista. Le reproché que mientras el Partido Socialista de Euskadi apoyaba todas nuestras propuestas y mociones frente al IRPH en todas las instituciones, incluso en ocasiones las lideraba y hasta algún concejal, como el Sr. Gasco se hacía fotografías con un cartel de «IRPH/ESTAFA», en el Parlamento Europeo, en una votación trascendental donde se decidía advertir al Estado Español dicho índice es abusivo, se abstuvieron a sabiendas de que su abstención, unida al voto en contra de los conservadores, suponía no acabar con la pesadilla del IRPH. Y él me contestó diciendo que aguas arriba las cosas son de otra manera, y que él, en la medida de sus posibilidades, hacía lo que podía en su ámbito, apoyándonos incondicionalmente y deseándonos suerte.

Yo siempre he tenido la idea de que los concejales son personas aquejadas de los mismos problemas e inquietudes que el resto de los ciudadanos, y que votan atendiendo a la gravedad de los problemas que se plantean, pero que a medida que subes en la escala ya no se presta atención a los intereses de las personas y comienza a hablarse de los intereses del sistema, de los intereses globales, de los intereses del partido… Esta idea, escuchada en boca de un parlamentario socialista me impactó. Lo agradecí y nunca lo olvidaré, entre otras cosas para valorar el trabajo de los concejales, los políticos de a pie, y no meterlos en el mismo saco de los vividores de la política que retozan aguas arribas.

En 2014, el presidente del Tribunal Supremo y el Consejo General del Poder Judicial dijo que la Ley de Enjuiciamiento Criminal española estaba «pensada para el robagallinas y no para el gran defraudador». ¿Está de acuerdo con esa afirmación?

En 2014, el presidente del Tribunal Supremo y el Consejo General del Poder Judicial dijo que la Ley de Enjuiciamiento Criminal española estaba «pensada para el robagallinas y no para el gran defraudador». ¿Está de acuerdo con esa afirmación?

Por supuesto. Las entidades financieras son máquinas de robar. A través de todo tipo de engaños y luego obligando a los clientes a acudir a los tribunales como única forma de poder exigir la devolución de las cantidades que se les han detraído, sabiendo que, bien por falta de información o por falta de medios, ni el 1% de los engañados lo hará, con lo que saben que el 99% de lo robado lo tienen salvado.

En este momento, como ejemplo, la jurisprudencia ha establecido de manera reiterada que las comisiones de reclamación son abusivas, o que la imputación de todos los gastos de suscripción del préstamo (notario, registrador, impuestos) al cliente resulta abusiva, y las entidades lo saben. Sin embargo, le devuelven el dinero a quien les han ganado el pleito y lo siguen cobrando a todos los demás a sabiendas de que lo están haciendo no es legal.

Se quejó usted de que los abogados de algunos ilustres investigados utilizan todo tipo de estrategias dilatorias y ustedes, por hacer lo mismo para dilatar la ejecución de los desahucios, tienen problemas legales.

Esa queja guarda relación con una sanción de mil euros que nos impusieron tanto a mi compañera Maite como a mí por entender, la Audiencia de Oviedo, que estábamos dilatando innecesariamente un procedimiento de ejecución hipotecaria en el que el desahucio era inevitable. Nos acusaron de abuso de derecho. En realidad, nosotros utilizamos las herramientas que el juzgador nos dio, como era nuestra obligación; pero, ya ves… Cuando los abogados de los ladrones de guante blanco utilizan todo tipo de estrategias procesales para dilatar los procedimientos se les tilda de magos de la estrategia procesal. Nosotros hacemos lo mismo, pero entonces se llama uso abusivo del derecho.

Le he escuchado referirse a la estrategia judicial del goteo. ¿En qué consiste?

Le he escuchado referirse a la estrategia judicial del goteo. ¿En qué consiste?

Las entidades utilizan todo tipo de cláusulas abusivas, lo saben, y cuando pierden el pleito en el juzgado lo que hacen es eliminar esas cláusulas del contrato de la persona concreta que les ha demandado, pero mantienen las mismas cláusulas para el resto de los clientes. Esto es robar. Si tú sabes que, por ejemplo, los gastos que has cobrado en la suscripción del contrato no son legales, porque así lo ha dicho el juez en la demanda promovida por Juan, no puedes seguir cobrándoselo a Pedro porque, o bien no tiene información para haberse enterado o bien no tiene medios para iniciar un pleito.

Este comportamiento de las entidades, obligando a que los clientes tengan que ir uno por uno al juzgado, con el coste de dinero, salud, energía y tiempo que supone, es lo que llamo la estrategia del goteo.

Es más, uno de los problemas a los que nos enfrentamos en las plataformas es a que las entidades ofrecen soluciones favorables a los afectados que tienen muchas posibilidades de obtener victorias judiciales, privándonos de unas victorias que podríamos usar como bandera y estímulo para la lucha colectiva, y, de alguna manera, comprando nuestro silencio judicial. Ello nos lleva a tener que reflexionar sobre nuestro papel, pues son estas victorias judiciales a las que nos hacen renunciar las que pueden cambiar el escenario nacional, y no tanto el arreglar los problemas concretos de dos, doce o ciento doce afectados.

En este momento en que la jurisprudencia del TJUE nos proporciona interesantes herramientas para la lucha en los juzgados y la creación de una jurisprudencia propicia para los intereses de los afectados como colectivo, las entidades llevan la controversia a sus despachos, donde amablemente hacen ofertas irrechazables a los afectados que podrían obtener victorias judiciales muy contraproducentes para la Banca. Tenemos que tener cuidado en no convertirnos en herramientas de la Banca que, sin pretenderlo, y por la vía de solucionar los problemas de Antonio y de Pedro, olvidemos que el objetivo es cambiar las prácticas bancarias, no únicamente la situación de Antonio y Pedro. Una cosa es luchar contra el hambre y otra cosa es repartir pan a los que se acercan a la plataforma.

Finalmente, el Tribunal Constitucional tarda mucho en fallar sobre este tipo de cuestiones. ¿Cuál es el motivo oficial por el que resuelven con tanta urgencia algunos asuntos y dilatan tanto otros que afectan a tantísimas personas?

Finalmente, el Tribunal Constitucional tarda mucho en fallar sobre este tipo de cuestiones. ¿Cuál es el motivo oficial por el que resuelven con tanta urgencia algunos asuntos y dilatan tanto otros que afectan a tantísimas personas?

Bueno, supongo que la velocidad de resolución será directamente proporcional al interés que tenga en solucionar la controversia.

En ocasiones, al hablar de los efectos que han provocado estas problemáticas, se incide mucho en algunos casos individuales especialmente dolorosos. Es algo que nos hace conectar con las consecuencias que tienen, pero al mismo tiempo nos hace perder perspectiva. En términos globales, ¿qué efectos está teniendo todo esto en las familias?

El efecto de la política abusiva bancaria ha sido el sufrimiento a las familias. El dinero no es lo más importante, pero es muy importante cuando alguien tiene una serie de obligaciones que atender y que, desgraciadamente se atienden con dinero. Esto ha traído sufrimiento, y, en consecuencia, crispación, tensión en la familia, pérdida de autoestima, sensación de fracaso personal, sentimiento de culpa en relación con los hijos, con los trabajadores a cargo en el caso de autónomos, en relación con padres avalistas, etc., etc.

¿Hay margen para la reparación o, a estas alturas, ya es imposible compensar los efectos de todas estas estafas?

¿Hay margen para la reparación o, a estas alturas, ya es imposible compensar los efectos de todas estas estafas?

La realidad es que se están ganando, poco a poco, muchas batallas. En este momento existe una amplia jurisprudencia favorable a los consumidores en lo referente a cláusulas suelo, intereses de demora abusivos, comisiones abusivas, tasaciones abusivas, gastos de suscripción del préstamo abusivos, renuncias de derechos de los fiadores, cesión de crédito a terceros con renuncias al derecho a ser notificado, resoluciones anticipadas de crédito abusivas…

También comienza a desplegarse una jurisprudencia favorable en relación con la utilización de los índices IRPH, de las titulizaciones, de la suscripción de contratos SWAP bajo la apariencia de contratos de seguro, etc.

Todo esto era impensable hace cuatro o cinco años, y ahora estamos encontrando entidades que se allanan cuando se presentan demandas de nulidad de cláusulas que hasta hace poco nadie cuestionaba.

No obstante, el gran reto, por lo menos para mí y mis compañeros de plataforma, es la situación de lo que llamamos los cadáveres de la crisis: todas esas personas que lo perdieron todo hace más de cuatro años, cuando no se podían oponer el carácter abusivo de las cláusulas que se insertaban en los contratos que ejecutaban las entidades… Esas personas a las que les aplicaron todo tipo de cláusulas abusivas sin que pudieran decir nada, porque la ley entonces no lo permitía, y que tras perderlo todo arrastran una deuda que les impide hacer una vida normal, que los excluye socialmente porque no pueden contratar un teléfono móvil, porque están en ficheros de morosos, que no pueden tener una cuenta, alquilar un local o comparar una furgoneta en renting. Nuestro propósito es la dación en pago retroactiva para todos ellos. Dar por perdido lo ya perdido, pero ni un euro más.

- «El estrecho sendero entre deseos», de Patrick Rothfuss - 22 abril, 2024

- Entrevistas de LaSoga: Patricia Martínez - 16 abril, 2024

- Cinefórum CCCLXXI: «American Fiction» - 28 marzo, 2024